德恒研究 | 从 “合同违约” 到 “不正当竞争”:新增案由下中小企业应收账款维权新路径

作者:小律 发布时间:2026-03-27点击:

作者: 段小强

2025年12月16日,最高人民法院发布修改后的《民事案件案由规定》(法〔2025〕226号),自2026年1月1日起施行。此次修改,在第二级案由“十五、不正当竞争纠纷”项下增加第三级案由:“195.滥用优势地位拖欠中小企业账款纠纷”。该新增案由,从另一个角度拓宽了广大中小企业的维权路径,值得重点关注和深入探讨。

一、新增案由的背景

1.判定拖欠中小企业账款,不再以“违约”为前提条件

2020年9月1日起施行的《保障中小企业款项支付条例》第六条规定“机关、事业单位和大型企业不得要求中小企业接受不合理的付款期限、方式、条件和违约责任等交易条件,不得违约拖欠中小企业的货物、工程、服务款项。”该条款同样明确将“违约”作为认定拖欠的前提。

2024年10月18日,国务院第43次常务会议修订《保障中小企业款项支付条例》,已于2025年6月1日起施行。该条例第七条明确:“机关、事业单位和大型企业不得要求中小企业接受不合理的付款期限、方式、条件和违约责任等交易条件,不得拖欠中小企业的货物、工程、服务款项。”对比修订前后条文,核心变化是删除了“违约”二字,“违约”不再是判定拖欠中小企业账款的前提条件。

2025年5月20日起施行的《民营经济促进法》第六十七条进一步明确“国家机关、事业单位、国有企业应当依法或者依合同约定及时向民营经济组织支付账款,不得以人员变更、履行内部付款流程或者在合同未作约定情况下以等待竣工验收批复、决算审计等为由,拒绝或者拖延支付民营经济组织账款;除法律、行政法规另有规定外,不得强制要求以审计结果作为结算依据。”该条款强调支付民营经济账款的双重依据——依法或依合同二选一,打破了此前仅以合同作为唯一判断的局限。

违约是指合同当事人完全未履行合同或者履行合同义务不符合约定的行为,若强调以“合同违约”作为拖欠账款的判断依据,则拖欠中小企业账款纠纷无疑应归入二级案由“合同纠纷”的范畴。但修订后的《保障中小企业款项支付条例》,已删除“违约”前置条件,这使得拖欠中小企业账款问题的法律评价不再局限于合同本身,这就为“合同之债”突破“合同纠纷”案由的束缚提供了可能。

2.滥用优势地位拖欠账款被纳入不正当竞争行为规制范畴

为维护市场竞争秩序,保护公平竞争和公平交易,2025年《反不正当竞争法》修订时,已开始探索对大型企业滥用优势地位的行为进行规制。

党中央、国务院高度重视解决拖欠企业账款问题。这类行为不仅会导致中小企业陷入财务困境甚至濒临破产,更会影响整个国民经济的良性循环发展。2024年,中共中央办公厅、国务院办公厅印发《关于解决拖欠企业账款问题的意见》,明确要健全拖欠企业账款清偿的法律法规体系和司法机制。2025年3月28日,国务院常务会议审议通过的《加快加力清理拖欠企业账款行动方案》,强调要在前期工作基础上进一步加大力度,压实责任,健全机制,完善相关法律法规,强化源头治理和失信惩戒,确保清欠工作取得实效,坚决遏制新增拖欠。由此可见,解决拖欠中小企业账款问题,其核心在于健全完善相关法治体系。

为全面贯彻落实党中央关于综合整治“内卷式”竞争、解决拖欠中小企业账款等问题的精神,维护市场竞争秩序,保护公平竞争和公平交易。2025年6月27日,第十四届全国人民代表大会常务委员会第十六次会议第二次修订《反不正当竞争法》,新增第十五条明确:“大型企业等经营者不得滥用自身资金、技术、交易渠道、行业影响力等方面的优势地位,要求中小企业接受明显不合理的付款期限、方式、条件和违约责任等交易条件,拖欠中小企业的货物、工程、服务等账款”。

由此,大型企业滥用其优势地位拖欠中小企业账款的行为,将构成构成不正当竞争行为,其法律后果除导致相关的合同交易条款被确认违法无效外,还可能面临由省级以上人民政府监督检查部门责令限期改正,逾期不改正的,处一百万元以下的罚款;情节严重的,处一百万元以上五百万元以下的罚款的行政处罚。

综上,《保障中小企业款项支付条例》《民营经济促进法》均明确,拖欠账款的认定不再以“合同违约”为唯一前提,故账款问题不再局限于“合同纠纷”;新修订的《反不正当竞争法》则将大型企业滥用优势地位拖欠中小企业账款的行为界定为不正当竞争行为。在此背景下,最高人民法院在修改后的《民事案件案由规定》的“不正当竞争纠纷”项下,增设第三级案由:“滥用优势地位拖欠中小企业账款纠纷”。

党中央、国务院高度重视解决拖欠企业账款问题。这类行为不仅会导致中小企业陷入财务困境甚至濒临破产,更会影响整个国民经济的良性循环发展。2024年,中共中央办公厅、国务院办公厅印发《关于解决拖欠企业账款问题的意见》,明确要健全拖欠企业账款清偿的法律法规体系和司法机制。2025年3月28日,国务院常务会议审议通过的《加快加力清理拖欠企业账款行动方案》,强调要在前期工作基础上进一步加大力度,压实责任,健全机制,完善相关法律法规,强化源头治理和失信惩戒,确保清欠工作取得实效,坚决遏制新增拖欠。由此可见,解决拖欠中小企业账款问题,其核心在于健全完善相关法治体系。

为全面贯彻落实党中央关于综合整治“内卷式”竞争、解决拖欠中小企业账款等问题的精神,维护市场竞争秩序,保护公平竞争和公平交易。2025年6月27日,第十四届全国人民代表大会常务委员会第十六次会议第二次修订《反不正当竞争法》,新增第十五条明确:“大型企业等经营者不得滥用自身资金、技术、交易渠道、行业影响力等方面的优势地位,要求中小企业接受明显不合理的付款期限、方式、条件和违约责任等交易条件,拖欠中小企业的货物、工程、服务等账款”。

由此,大型企业滥用其优势地位拖欠中小企业账款的行为,将构成构成不正当竞争行为,其法律后果除导致相关的合同交易条款被确认违法无效外,还可能面临由省级以上人民政府监督检查部门责令限期改正,逾期不改正的,处一百万元以下的罚款;情节严重的,处一百万元以上五百万元以下的罚款的行政处罚。

综上,《保障中小企业款项支付条例》《民营经济促进法》均明确,拖欠账款的认定不再以“合同违约”为唯一前提,故账款问题不再局限于“合同纠纷”;新修订的《反不正当竞争法》则将大型企业滥用优势地位拖欠中小企业账款的行为界定为不正当竞争行为。在此背景下,最高人民法院在修改后的《民事案件案由规定》的“不正当竞争纠纷”项下,增设第三级案由:“滥用优势地位拖欠中小企业账款纠纷”。

二、新案由下中小企业维权路径探析

1.传统“合同纠纷”维权路径

买卖合同纠纷、建设工程合同纠纷中,认定是否构成“拖欠”,涉及到付款时间是否届至、付款条件成就与否,其核心仍是围绕“违约”展开。此类纠纷中,中小企业常会涉及“背靠背”条款的困扰。所谓“背靠背”条款,是指合同约定一方需在收到合同外第三方的款项后,再向另一方付款的合同条款,其本质是一种付款条件约定与风险转嫁方式。在建筑工程施工合同中尤为常见,即总承包方与分包方约定,如果业主(发包方)未付款,总包方有权拒绝向分包方支付工程款。

针对该“背靠背”条款的困扰,2024年最高人民法院《关于大型企业与中小企业约定以第三方支付款项为付款前提条款效力问题的批复》(法释〔2024〕11号)明确“大型企业在建设工程施工、采购货物或者服务过程中,与中小企业约定以收到第三方向其支付的款项为付款前提的,因其内容违反《保障中小企业款项支付条例》第六条、第八条的规定,人民法院应当根据民法典第一百五十三条第一款的规定,认定该约定条款无效。”

2025年的《民营经济促进法》第六十八条,《保障中小企业款项支付条例》第九条第二款,进一步从法律、行政法规层面明确,大型企业向中小民营经济组织采购货物、工程、服务的,不得约定以收到第三方付款作为付款条件,也不得按照第三方付款进度比例支付款项。因此,在大型企业拖欠中小企业账款的合同纠纷中,认定“背靠背”条款无效已不存在法律障碍(典型案例:最高人民法院〔2023〕最高法民申2191号,东风汽车股份有限公司、北京中瑞蓝科电动汽车技术有限公司买卖合同纠纷民事申请再审审查民事裁定书)。

2.优化产权结构,夯实治理基础

新案由的维权价值,主要体现在即便合同中没有(被认定为无效的)“背靠背”条款,也难以依据合同认定付款方构成逾期违约的情形下,近年汽车行业的“账期内卷”问题就是典型例证。

近年来,因国内汽车市场竞争日趋“白热化”,车企对供应商在账期方面的规定较为复杂严苛,拉长付款周期已成为行业的普遍现象。这种操作将车企的资金压力转嫁给上游中小企业供应商,部分供应商被占用的资金高达数亿元,常年游走在资金链断裂的边缘,甚至可能引发汽车产业链的系统性金融风险。

虽然,供应商的资金被车企长期、巨额的占用,但从合同条款分析,此类账期是双方合同明确约定的内容,车企按约定期限付款的行为并不构成“违约”,若仅依据“合同纠纷”案由维权,中小企业难以主张车企构成“拖欠”。此前,汽车行业的账款问题主要依靠行业自律解决 ——17家重点车企公开承诺“支付账期不超过 60 天”,这也算是落实《保障中小企业款项支付条例》的行业自救之举。

《反不正当竞争法》修订,最高人民法院新增“滥用优势地位拖欠中小企业账款纠纷”案由后,显然面对类似车企与供应商之间的不合理长账期资金占用问题,除了达成行业共识反内卷外,更有了清晰的司法维权路径(当然,汽车行业上下游产业链依存度高,部分争议可能涉及企业生存与行业生态平衡,而非单纯的法律问题;相较而言,新案由在建设工程等领域的适用场景可能更为普遍)。

最高人民法院在适用修改后的《案由规定》应当注意的问题中明确:“3.存在多个法律关系时个案案由的确定。同一诉讼中涉及两个以上的法律关系的,应当根据当事人诉争的法律关系的性质确定个案案由;均为诉争的法律关系的,则按诉争的两个以上法律关系并列确定相应的案由。”故中小企业针对账款维权时,可采取并列案由策略,除主张基础的“买卖合同纠纷”“建设工程合同纠纷”外,显然还可同时并列提出“滥用优势地位拖欠中小企业账款纠纷”。具体而言,有关价款、数量、质量等履约事项,依据合同约定及合同法律规范处理;而付款期限合理性、付款条件正当性、违约责任的公平性争议,则可纳入合同之外的反不正当竞争的公平交易审查范畴。

近年来,因国内汽车市场竞争日趋“白热化”,车企对供应商在账期方面的规定较为复杂严苛,拉长付款周期已成为行业的普遍现象。这种操作将车企的资金压力转嫁给上游中小企业供应商,部分供应商被占用的资金高达数亿元,常年游走在资金链断裂的边缘,甚至可能引发汽车产业链的系统性金融风险。

虽然,供应商的资金被车企长期、巨额的占用,但从合同条款分析,此类账期是双方合同明确约定的内容,车企按约定期限付款的行为并不构成“违约”,若仅依据“合同纠纷”案由维权,中小企业难以主张车企构成“拖欠”。此前,汽车行业的账款问题主要依靠行业自律解决 ——17家重点车企公开承诺“支付账期不超过 60 天”,这也算是落实《保障中小企业款项支付条例》的行业自救之举。

《反不正当竞争法》修订,最高人民法院新增“滥用优势地位拖欠中小企业账款纠纷”案由后,显然面对类似车企与供应商之间的不合理长账期资金占用问题,除了达成行业共识反内卷外,更有了清晰的司法维权路径(当然,汽车行业上下游产业链依存度高,部分争议可能涉及企业生存与行业生态平衡,而非单纯的法律问题;相较而言,新案由在建设工程等领域的适用场景可能更为普遍)。

最高人民法院在适用修改后的《案由规定》应当注意的问题中明确:“3.存在多个法律关系时个案案由的确定。同一诉讼中涉及两个以上的法律关系的,应当根据当事人诉争的法律关系的性质确定个案案由;均为诉争的法律关系的,则按诉争的两个以上法律关系并列确定相应的案由。”故中小企业针对账款维权时,可采取并列案由策略,除主张基础的“买卖合同纠纷”“建设工程合同纠纷”外,显然还可同时并列提出“滥用优势地位拖欠中小企业账款纠纷”。具体而言,有关价款、数量、质量等履约事项,依据合同约定及合同法律规范处理;而付款期限合理性、付款条件正当性、违约责任的公平性争议,则可纳入合同之外的反不正当竞争的公平交易审查范畴。

三、新案由的适用条件

“滥用优势地位拖欠中小企业账款纠纷”的适用,需同时满足三个核心前提,三者缺一不可:一是拖欠主体为大企业;二是被拖欠主体为中小企业;三是拖欠方存在滥用优势地位的行为,即通过设置不合理的付款期限、方式、条件等交易条款,导致账款拖欠。

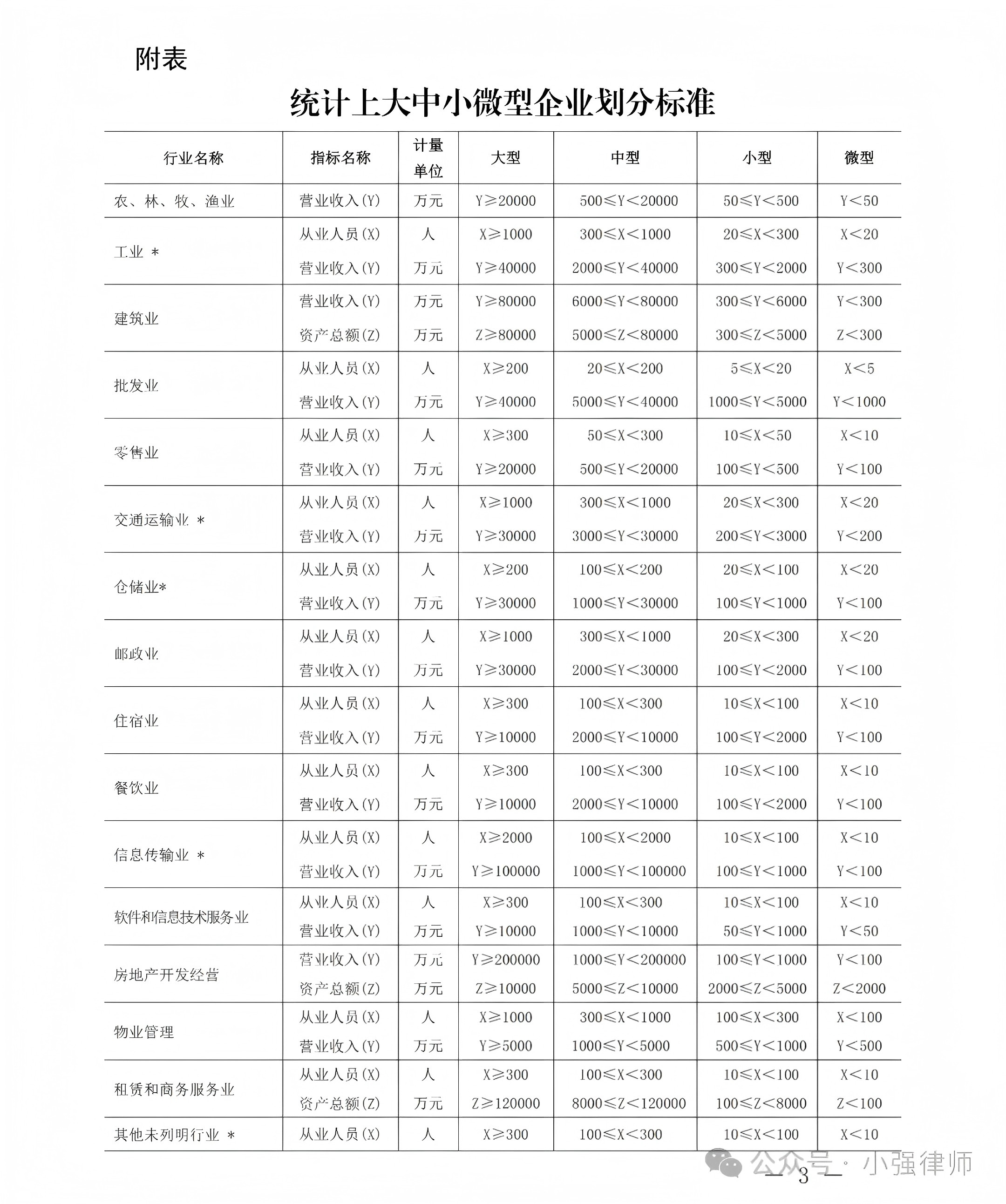

1.大、中、小企业的划分标准

2.“优势地位”的司法认定

关于“优势地位” 的界定,2016年《反不正当竞争法(修订草案送审稿)》第六条,2022年《反不正当竞争法(修订草案征求意见稿)》第十三条,都曾提出一个“相对优势地位”的概念,并明确列举了经营者不得实施的各项行为。

参考《反垄断法》中“市场支配地位”的定义,是指经营者在相关市场内具有能够控制商品价格、数量或者其他交易条件,或者能够阻碍、影响其他经营者进入相关市场能力的市场地位,且该法第二十三、二十四条明确列举了市场支配地位的具体认定因素。而2025年修订的《反不正当竞争法》第十五条概念明确为“优势地位”,且仅简单列举认定维度为“资金、技术、交易渠道、行业影响力等方面”。因该条款表述较为笼统。势必导致司法实践中对 “优势地位”的认定存在争议,部分复杂案件甚至可能需引入专业的经济学分析,如相关市场界定、市场份额计算、市场进入壁垒评估等。

声明:

本文由北京德恒(长沙)律师事务所律师原创,仅代表作者本人观点,不得视为北京德恒(长沙)律师事务所或其律师出具的正式法律意见或建议。如需转载或引用本文的任何内容,请注明出处。

审核:银朝军

编辑:陈 娜

编辑:陈 娜

客服1

客服1  客服2

客服2