德恒研究|六部委规范供应链金融业务新规解读

作者:小律 发布时间:2025-02-20点击:

供应链金融(Supply Chain Finance,SCF)是一种基于真实贸易背景的金融模式,通过整合供应链中的物流、信息流和资金流,为供应链上的企业提供融资与风险管理服务。其核心在于依托核心企业的信用,助力上下游中小企业解决融资难题,同时提升整个供应链的资金使用效率。

自 2020 年 9 月 18 日八部委发布《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》(银发〔2020〕226 号),提出 23 条政策措施以稳步推进供应链金融的规范发展与创新以来,我国供应链金融发展势头迅猛。根据中国国际贸易促进委员会在第二届链博会上发布的《全球供应链促进报告 2024》,2023 年我国供应链金融行业规模约达 41.3 万亿元,同比增长 11.9%,近 5 年年均复合增长率为 20.88%。据中研普华产业研究院的《2024-2029 年供应链金融产业现状及未来发展趋势分析报告》预测,到 2027 年,行业规模有望突破 60 万亿元,年复合增长率达 10.3%。

尽管供应链金融在增强中小企业收款保障和融资可得性、推动供应链金融发展等方面成效显著,但也暴露出一系列风险,主要集中在虚构贸易、重复质押、融资性贸易欺诈、监管盲区、核心企业信用滥用以及操作漏洞等领域。例如,承兴系诈骗案中,承兴控股伪造与京东、苏宁的贸易合同和应收账款,凭借虚假供应链交易骗取多家金融机构 300 亿元融资。其作案手段包括私刻公章、虚构采购订单,甚至伪造核心企业的对公账户,最终造成 80 亿元的损失;雪松控股空转贸易爆雷事件里,雪松控股虚构与伪国企的贸易合同,制造 “空转” 贸易流水,并据此发行理财产品募集 200 亿元。其底层资产实际为无实际货物流转的票据循环,最终资金链断裂,波及 8000 名投资者;在 2023 - 2024 年钢贸行业 “爆雷” 事件中,像包头玉仑钢铁、四川宝恩嘉创以冬储政策为由,收取客户预定螺纹钢的保证金,却未向钢厂订货,而是将款项据为己有,最终因无法交货而 “爆雷”。

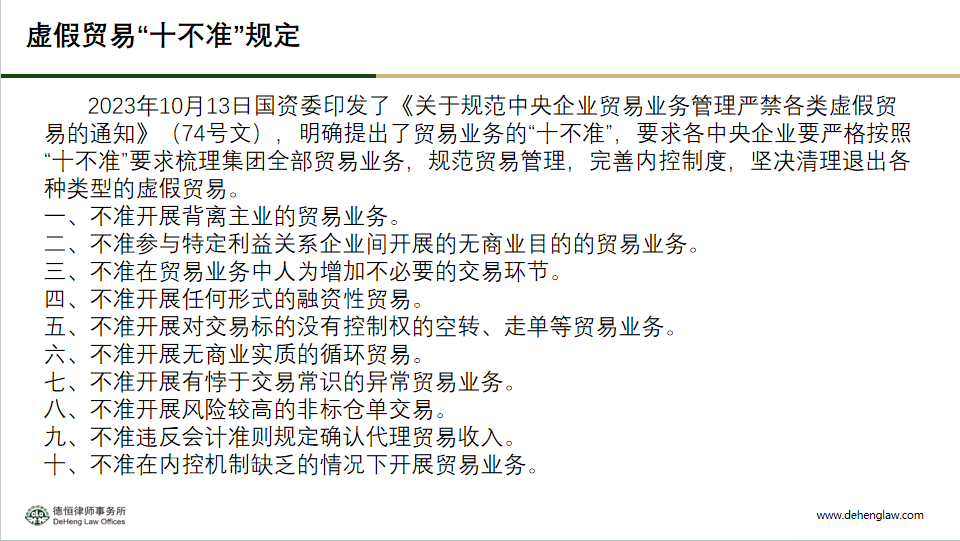

为遏制央企参与 “空转”“走单”“循环贸易” 等虚假贸易(融资性贸易),2023 年 10 月 12 日国务院国资委印发了《关于规范中央企业贸易管理严禁各类虚假贸易的通知》(国资发财评规【2023】74号),明确提出贸易业务的 “十不准”。该通知要求各中央企业严格按照 “十不准” 梳理集团全部贸易业务,规范贸易管理,完善内控制度,坚决清理退出各类虚假贸易。

针对供应链金融出现的监管盲区和暴露的风险点,为有效防范化解金融风险,强化供应链金融业务规范管理,依法将所有金融活动纳入监管,提升金融服务实体经济质效,保障中小企业合法权益,2025 年 2 月 6 日,中国人民银行会同金融监管总局、最高人民法院、国家发展改革委、商务部、市场监管总局起草了《关于规范供应链金融业务引导供应链信息服务机构更好服务中小企业融资有关事宜的通知(征求意见稿)》,并向社会公开征求意见,意见反馈截止时间为 2025 年 3 月 8 日。

一、征求意见稿起草的背景

1、核心企业信用过度扩张风险

其本质是 “信用资本化” 的失控,主要表现为核心企业利用在供应链中的主导地位,通过隐性担保、表外融资、多层嵌套等方式放大信用杠杆,致使风险沿供应链扩散,进而引发系统性危机。这类风险具有隐蔽性、传染性和系统性特征。例如,海航集团为旗下数百家关联企业提供担保,表外负债超 3000 亿元,在其供应链金融业务中,核心企业信用被嵌套至多层保理、ABS 产品,最终信用链断裂,引发债务危机;恒大暴雷事件中,恒大凭借地产龙头和供应链中的优势地位,通过延长账期或拖欠中小企业款项等方式,不当占用中小企业资金,银行持续提供供应链融资,导致上下游数千家中小企业被卷入债务链,风险传染至建材、家居等多个行业;华晨汽车通过未并表的供应链金融平台,为经销商提供担保融资,实际资金流向母公司填补亏损,最终因平台违约拖累核心企业破产。2、相关业务开展处于监管盲区

供应链金融依赖真实贸易背景,但贸易合同、物流单据、资金流水等都存在被伪造或篡改的风险,或者出现无真实货物交付的 “空转” 贸易,监管部门和金融机构难以全面核实。动产质押登记分散在央行征信中心、地方交易所等,缺乏跨部门数据整合,导致重复融资风险较高。物流、仓储等第三方数据未纳入金融监管框架,监管部门对供应链 “四流”(商流、物流、资金流、信息流)的协同监测能力不足。此外,电子数据取证、区块链存证规则尚未统一,影响证据的效力审查判断。同时,正常贸易与违规的融资性贸易在法律法规中缺乏清晰界定标准,特别是国企以供应链服务名义为民营企业变相输血,其效力问题在司法实践中裁判尺度不一。

二、征求意见稿起草的主要亮点

1、司法指导意义重大:本次征求意见稿的起草单位新增了最高人民法院。这意味着文件正式出台后,对日后供应链金融案件的司法裁判将具有重要实践指导意义,甚至最高人民法院可能会配套出台相关司法解释。

2、保障中小企业权益:供应链金融的重要意义之一在于打通中小企业在产业链中的资金 “堵点”。征求意见稿着重强调供应链核心企业要及时支付中小企业款项,不得利用优势地位拖欠中小企业账款,或不当增加中小企业应收账款。

3、创新票据追索模式:试点供应链票据有限追索服务,在有限追索模式下,持票人(如贴现行)的追索权被限制为仅能向承兑人及协议约定的特定主体(如核心企业)追索,不得向贴现申请人(即票据的原始持票人)追索。一旦试点推广,将重构传统票据的风险分配逻辑,成为缓解中小企业融资难的有效工具。

4、强调贸易真实性:对于“空转”“走单”“循环贸易”“融资性贸易” 等虚假贸易,将因违反国家金融监管、安全相关规定,被人民法院认定无效。

5、规范降低融资成本:明确要公平合理地确定融资成本,供应链核心企业不得利用优势地位,强制供应链链上企业与特定融资方以高于合理市场利率的水平获取融资服务,不得以应收账款确权等名义对链上企业进行收费、获取不当费用返还或者侵害链上企业合法权益。根据最高法院发布的《关于新民间借贷司法解释适用范围问题的批复》(法释 [2020] 27 号),银行及七类地方金融组织因金融业务引起的纠纷不适用民间借贷司法解释,因此合理市场利率水平的标准如何判断,特别是供应链金融中金融机构的借款利率的司法保护上限是否可参照 LPR 的四倍,在实践中必然会引发争议。

6、强化动产担保登记:2020 年 12 月 22 日,国务院发布《国务院关于实施动产和权利担保统一登记的决定》(国发〔2020〕18 号),明确自 2021 年 1 月 1 日起,在全国范围内实施动产和权利担保统一登记,由中国人民银行征信中心具体开展服务性登记工作。本次征求意见稿再次强调应收账款电子凭证融资应在中国人民银行征信中心动产融资统一登记公示系统(https://www.zhongdengwang.org.cn)进行担保登记。以下是该网站公开披露的登记统计数据:

三、总结

声明:

本文由北京德恒(长沙)律师事务所律师原创,仅代表作者本人观点,不得视为北京德恒(长沙)律师事务所或其律师出具的正式法律意见或建议。如需转载或引用本文的任何内容,请注明出处。

客服1

客服1  客服2

客服2